D 유형[계정분류 오류]

가. S사의 유가증권관련 계정과목 분류 오류

□ 지적사항

◦ S사는 X2년 중 취득한 H사(회사 전체 매출액의 25%를 차지하는 중요 거래처) 보통주식(취득가액: 18,455백만원, 338,000주)이 H사의 대주주 겸 대표이사인 P씨와의 ‘주식옵션계약’에 의해 처분 및 담보제공 제한이 있으며,

◦ 동인에게 취득가액과 동일한 가격으로 재매수권이 부여되어 있는 등 거래의 실질이 ‘매매’가 아닌 ‘주식담보부 대여거래’임에도,

◦ 동 거래의 실질에 따라 ‘대여금’으로 계정분류 하지 아니하고 ‘매도가능증권’(유가증권)으로 부당 분류한 사실이 있음

□ 감사인의 감사절차

◦ 감사인은 유가증권 보유자가 유가증권에 대한 통제를 상실하지 않고 유가증권을 양도하는 경우 당해 거래를 담보차입거래로 보도록 규정하고 있는 기업회계기준서 제8호(유가증권)에 대한 검토 등

◦ 관련 감사절차를 소홀히 하여 회사의 회계처리 오류를 감사의견에 적절히 반영하지 아니함

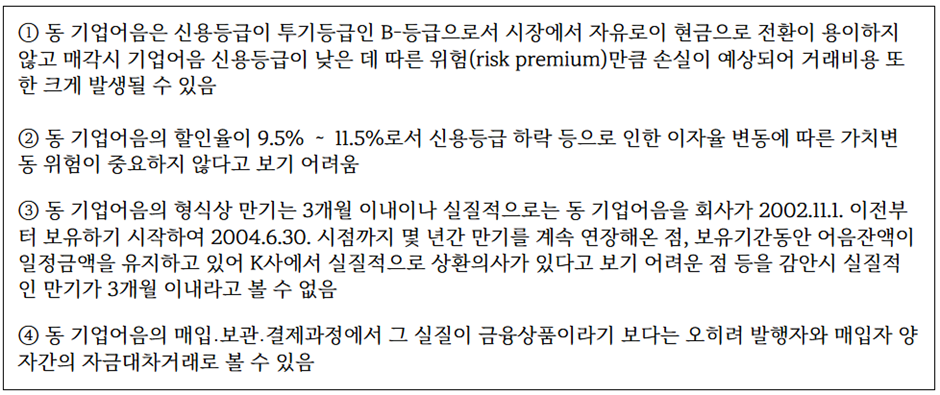

나. D사의 현금및현금등가물 계정과목 분류 오류

□ 지적사항

◦ D사는 회사가 보유하고 있는 K사 발행 기업어음은 다음사유로 ‘현금및현금등가물’의 요건을 충족하지 못하고 있음에도 현금및현금등가물로 계상함으로써 계정과목을 잘못 분류하여(X3.12.31.현재 99,530백만원, X4.6.30. 현재 84,210백만원) 재무제표에 표시하였음

□ 감사인의 감사절차

◦ 감사인은 K사 발행 기업어음에 대하여 현금및현금등가물의 요건 충족 여부에 대한 판단을 잘못하는 등 현금및현금등가물에 대한 감사절차를 소홀히 하여 계정과목을 잘못 분류한 회사의 위반사항을 감사의견에 적절히 반영하지 아니함

다. S사의 재고자산 계정분류 오류 등

□ 지적사항

◦ S사는 X5회계연도 재무제표를 작성․공시함에 있어, X3.8.13. 분양목적으로 신축하였으나, 장기간 분양하지 못하고 임대중인 완성상가 6,038백만원을 유형자산으로 분류하고 건물에 대하여는 감가상각비를 계상하여야 함에도, 이를 재고자산으로 계상함으로써

◦ 재고자산 6,038백만원을 과대계상하고, 토지 786백만원 및 건물 4,989백만원을 각각 과소계상하였으며, 상기 건물에 대한 감가상각비(전기 132백만원, 당기 131백만원)를 과소계상한 사실이 있음

'회계감리 > 금융감독원' 카테고리의 다른 글

| [금감원 감리] 독립성 위반사항 (3) | 2024.12.13 |

|---|---|

| [금감원 감리] E 유형[기타 외부감사 방해 등 관련법규위반사항 관련] (0) | 2024.12.13 |

| [금감원 감리] C-6[기타 주석 미기재] (0) | 2024.12.12 |

| [금감원 감리] C-5[투자유가증권 관련 주석] (0) | 2024.12.12 |

| [금감원 감리] C-4[매출채권 할인 및 양도 주석] (0) | 2024.12.12 |