현행 기업회계기준 제13호‘채권·채무 조정’은 재무적 어려움을 겪고 있는 채무자에 대한 채무의 원리금, 이자율 또는 만기 등 계약조건이 채무자의 부담이 경감되도록 변경된 경우의 회계처리를 다루고 있다. 조건 변경으로 채무가 조정되는 경우에는 채권·채무조정에 따른 약정상 정해진 미래 현금흐름을 채무 발생시점의 이자율로 할인하여 계산된 현재가치와 채무의 장부금액과의 차이를 채무에 대한 현재가치할인차금과 채무조정이익으로 인식한다.

국제회계기준에서는 기존 차입자와 대여자가 실질적으로 다른 조건으로 채무상품을 교환하거나 기존 금융부채의 조건이 실질적으로 변경된 경우 사유를 구분하지 않고 최초의 금융부채를 제거하고 새로운 금융부채를 인식하도록 하고 있다. 이 때 새로운 조건에 따른 현금흐름의 현재가치와 최초 금융부채의 잔여현금흐름의 현재가치의 차이가 적어도 10% 이상이라면 계약조건이 실질적으로 달라진 것이다(한국채택국제회계기준 제1039호 40, AG62).

채무의 재협상

A사는 20X0년 1월 1일에 연 9%의 이자율로 10년 만기의 1,000,000원을 차입했고, 관련 비용이 100,000원 발생했다. 이 차입금에 대한 이자는 매년 후불로 지급된다. 20X5년에 A사는 대여자에게 차입금 조건의 변경을 요청하여 승인 받았다. 다음은 20X6년 1월 1일부터 유효한 것으로 합의된 조건들이다. 30,000원의 비용이 재협상을 위해 발생했다.

•연 이자율은 7.5%로 후불

•원금은 800,000원으로 변경

•차입금 만기를 20Y1년 12월 31일까지로 2년 연장

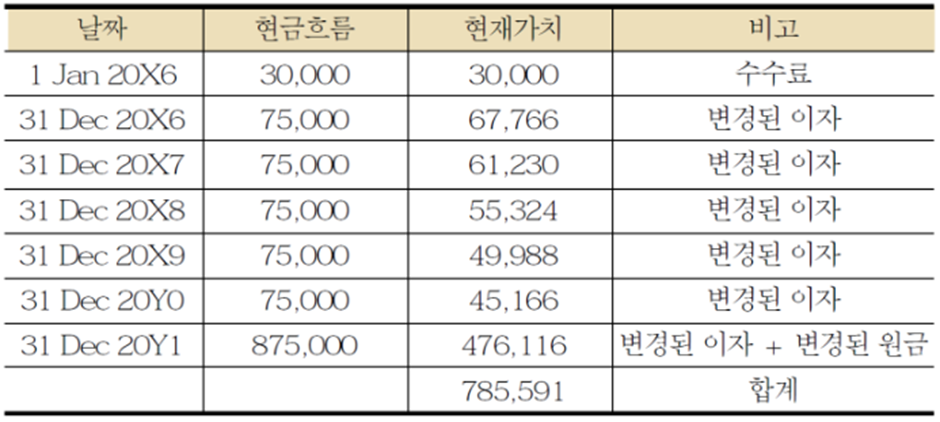

최초 차입금은 순 현금유입액인 900,000원으로 기록되며 상각스케줄은 다음과 같다.

20X6년 1월 1일에 잔여 현금흐름은 4년 동안 지급받을 이자와 원금 상환액으로 구성되며, 잔여 현금흐름의 현재가치는 장부금액인 947,674원이다. 새로운 조건에 따른 현금흐름을 최초 채무 발생 시의 이자율인 10.6749%로 할인한 현재가치는 다음의 〈표〉 에서 볼 수 있듯이 785,591원이다.

785,591원의 현재가치는 최초 금융부채의 잔여 현금흐름 현재가치의 82.9%이다. 현금흐름 현재가치의 차이가 162,083원(947,674 - 785,591)으로 잔여 현금흐름 현재가치의 10% 이상이다. 따라서, 실질적으로 계약조건이 달라진 것으로 보아 최초의 금융부채를 제거하고 새로운 금융부채를 인식한다. 새로운 금융부채를 인식할 때는 금융부채의 최초 측정에 대한 일반적인 원칙을 적용하여 조건이 변경된 차입금의 공정가치로 계상하고 변경된 후의 차입금에 적용되는 유효이자율을 사용하여 상각한다.

(*1) 현행 기업회계기준 제13호 '채권, 채무 조정'은 일반기업회계기준 제6장 제4절로 대체됨

(*2) 한국채택국제회계기준 제1039호 문단 40, AG62는 각각 기준서 제1109호 문단 3.3.2와 B3.3.6으로 대체됨

'회계자료 > 월간공인회계사회' 카테고리의 다른 글

| 기능통화의 결정 (3) | 2024.11.17 |

|---|---|

| 중간기간에 적용될 법인세율의 추정 (1) | 2024.11.17 |

| 소유주에 대한 비현금자산의 분배 (2) | 2024.11.17 |

| 사업결합에서 취득자의 결정(기준서 제1103호 '사업결합' (2008년 개정)) (0) | 2024.11.17 |

| 금융자산의 제거 (1) | 2024.11.17 |