한국채택국제회계기준 기준서 1108호‘영업부문’은 공개기업 및 공개예정기업의 재무제표에 영업부문 정보에 대한 공시를 요구하고 있으며, 부문의 인식과 부문 정보의 측정을, 최고영업의사결정자(CODM)가 검토하고, 주요 의사결정을 위해 사용하는 그것과 일치시켰다. 보고부문 정보는 재무제표와 경영진이 검토하는 경영성과지표와의 연계에 좀 더 유용한 정보를 제공할 수 있어야 한다. 영업부문 및 보고부문을 결정할 때 발생할 수 있는 의문사항을 사례와 함께 알아보고자 한다.

사례1 본사기능이 영업부문으로 구분될 수 있는가?

그렇다. 이자수익과 비용을 발생시키는 재무활동과 같은 사업활동을 영위하는 본사기능은, 그 수익이 기업 활동에 부수적인 수익 이상이고, CODM에 의해 검토되는 구분된 재무정보가 이용 가능하다면, 영업부문이 될 수 있다. 그러나, IT부서, HR부서, 내부감사부서 등과 같이 순전히 기업활동에 부수적인 수익만을 창출하는 본사의 기능은 영업부문 혹은 보고부문에 해당하지 않는다. 그러한 기능은 문단 28에서 요구하는 조정사항에서‘그 밖의모든부문’으로 분류하여 다른 조정항목과 별도로 공시한다.

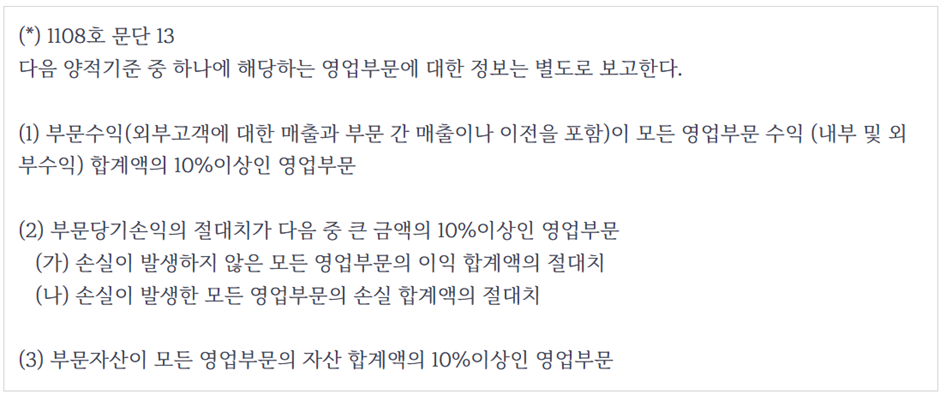

사례2 이익과 손실이 발생하는 영업부문을 모두 가지고 있는 회사의 경우 문단13의 양적기준(*)을 충족하는 보고부문을 어떻게 구분하는가?

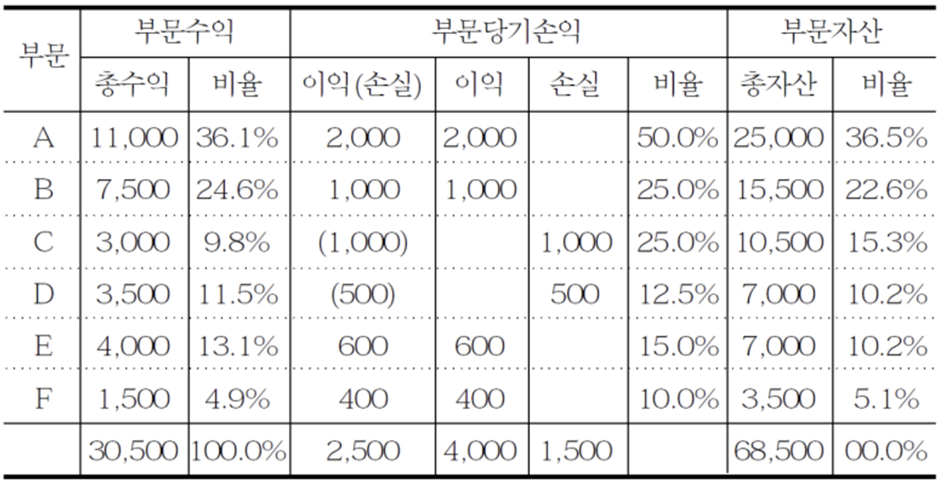

A기업은 다음과 같이 A-F 영업부문을 가지고 있으며, 부문수익(내부 및 외부수익), 부문손익, 부문자산은 다음과 같다. A기업은 얼마나 많은 보고부문이 필요한지 결정하려고 하며, 하기 금액은 전기에도 같은 비율이었다고 가정한다.

영업부문 A, B, D, E는 부문수익과 부문자산이 모든 영업부문 합계의 10% 이상이므로, 부문당기손익 테스트가 필요없이 보고부문이 된다. 영업부문 C 또한, 부문수익 기준은 충족하지 못하나, 부문자산이 영업자산 합계의 10% 이상이므로, 부문 당기손익 테스트가 필요없이 보고부문이 된다.

영업부문 F는 부문수익과 부문자산이 양적기준을 충족하지 않는다. 그러나, 부문이익 400은 (가)손실이 발생하지 않은 모든 영업부문의 이익 합계액의 절대치(4,000)과 (나)손실이 발생한 모든 영업부문의 손실 합계액의 절대치(1,500) 중 큰 금액인 4,000의 10%이므로, 보고부문이 된다.

사례3 문단 15에 따라 75% 테스트4)를 적용할 경우, 추가되는 영업부문은 ‘그 다음으로 가장 큰 영업부문’ 이 선택되어야 하는가?

아니다. 기업은‘그 다음으로 가장 의미 있는 영업부문’을 선택하여 추가한다. 기업은 보고부문이 재무제표 이용자에게 가장 유용한 정보가 될 수 있도록 양적, 질적 요소를 모두 고려하여야 한다. 예를 들어, 기업은 현재 수익 기여가 매우 작더라도, 향후 기업 수익에 중요한 기여를 할 것으로 기대되는 잠재력이 있는 영업부문을 보고부문으로 선택할 수 있다.

상기 사례를 통해 알 수 있듯이, 영업부문과 보고부문은, CODM에게 보고되는 부문정보를 파악하고, 통합기준 및 양적기준을 고려하여, 재무제표 정보이용자에게 회사 내부의 관리목적지표와 재무제표와의 연계를 파악할 수 있는 정보를 제공할 수 있도록 결정되어야 할 것이다.

'회계자료 > 월간공인회계사회' 카테고리의 다른 글

| 거래당일(Day 1) 손익의 인식 (1) | 2024.11.19 |

|---|---|

| 기준서 제1103호 '사업결합' - 보상자산의 인식 및 측정 (1) | 2024.11.19 |

| 물가연동채권의 유효이자율 적용 (1) | 2024.11.19 |

| 기준서 제1103호 '사업결합'- 조건부대가와 보상자산 (0) | 2024.11.19 |

| 이체계약 (Pass-through arrangement)의 금융자산 양도 해당여부 (0) | 2024.11.19 |