A-13[기타 손익 과대(소) 계상]

가. S사의 판매비와관리비 등 비용 과소계상

□ 지적사항

◦ S사는 X6회계연도 재무제표를 작성․공시함에 있어, X6년 11월 및 12월에 실제로 비용이 발생된 광고비 등의 판매비와관리비 1,490백만원, 매출할인 229백만원 및 제조경비 119백만원 등을 X6회계연도의 비용으로 회계처리하여야 함에도,

◦ 이를 차기연도인 X7년 1월 및 2월로 이월하여 비용 계상함으로써 X6년의 당기 비용 1,892백만원을 과소계상하고 동액만큼 당기순이익을 과대계상한 사실이 있음

□ 감사인의 감사절차

◦ 발생된 비용 거래의 누락 여부를 파악하기 위해 대차대조표일 이후 기말감사 시점까지 청구되거나 기록된 비용에 대한 세부시사(detail test)를 소홀히 함

나. R사의 법인세비용 과소계상

□ 지적사항

◦ R사는 X5회계연도에 기업회계기준서 제16호(법인세회계) 적용함에 따라 회계정책을 변경하는 경우에는 그 누적효과를 전기이월이익잉여금에 반영하여야 함에도,

◦ 이를 전액 당기손익(법인세비용의 차감)에 반영함으로써 당기 법인세비용 ○○○백만원을 과소계상한 사실이 있음

□ 감사인의 감사절차

◦ 회사가 전기말까지 인식하고 있던 종속회사에 대한 지분법이익 관련 이연법인세부채 ○○○백만원을 부채로 인식하지 아니하는 방법으로 회계정책을 변경하면서 그 누적효과를 전기이월이익잉여금(회계변경누적효과)에 반영하지 아니하고 전액 당기손익에 반영하여 법인세비용을 ○○○백만원 과소계상 하였음에도,

◦ 감사인은 회사의 회계정책 변경 관련 검토절차를 소홀히 하여 회사의 위반사항을 감사의견에 적절히 반영하지 못한 사실이 있음

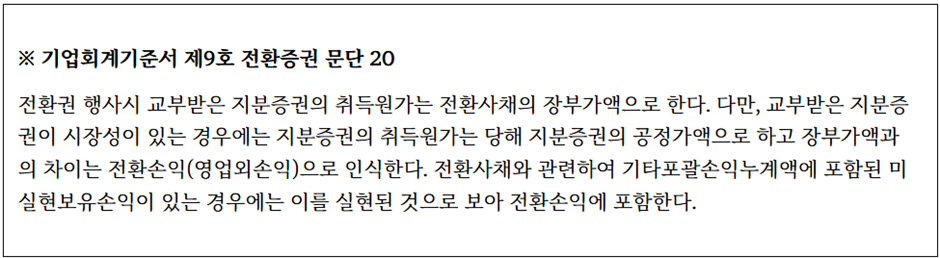

다. E사의 전환증권의 전환권 행사 회계처리 오류

□ 지적사항

◦ E사는 X5회계연도 재무제표를 작성․공시함에 있어, 전기에 취득하여 보유하던 전환사채에 대한 전환권을 당기에 행사하여 교부받은 지분증권이 시장성이 있음에도,

◦ 동 지분증권의 취득원가를 전환사채의 장부가액으로 계상하고 기말시점에 이를 공정가액으로 평가하여 동 평가차익을 자본조정에 계상함으로써, 전환이익(영업외이익)을 2,005백만원 과소계상하고 매도가능증권평가이익(자본조정)을 동액만큼 과대계상함

□ 감사인의 감사절차

◦ 회사가 전환사채의 전환권 행사시 전환이익 계상을 누락하고 이를 기말에 자본조정으로 계상함으로써 전환이익 (영업외이익) 2,005백만원을 과소계상하고 매도가능증권 평가이익(자본조정)을 동액만큼 과대계상 하였음에도,

◦ 감사인은 전환증권 전환관련 회계처리의 적정성에 대한 검토절차를 소홀히 하여 회사의 회계처리기준 위반사실을 감사의견에 적절히 반영하지 못함

'회계감리 > 금융감독원' 카테고리의 다른 글

| [금감원 감리] B-2[매출·매입 과대(소) 계상] (3) | 2024.12.12 |

|---|---|

| [금감원 감리] B-1[자산·부채 과대(소) 계상] (0) | 2024.12.12 |

| [금감원 감리] A-12[금융비용자본화 금액 과대(소) 계상] (2) | 2024.12.12 |

| [금감원 감리] A-11[유가증권 및 투자유가증권 평가관련] (1) | 2024.12.12 |

| [금감원 감리] A-10[자산평가손실 및 감액손실 과소계상] (0) | 2024.12.12 |